El presidente del Gobierno anuncia que destopará las cotizaciones: para un salario de 75.000 euros, supone un coste extra de 9.200 euros.

Todos contribuirán al sostenimiento de los gastos públicos de acuerdo con su capacidad económica mediante un sistema tributario justo inspirado en los principios de igualdad y progresividad que, en ningún caso, tendrá alcance confiscatorio (artículo 31 de la Constitución Española)

¿Qué es un impuesto confiscatorio? No está muy claro. La Constitución dice que están prohibidos. Pero hasta ahora no se ha dado el caso de que se haya revocado ningún tributo en nuestro país (y hay muchos y de muy variadas características) por su «alcance confiscatorio». En la práctica se intuye que es una de esas coletillas que se quedaron ahí como de adorno, para tranquilizar a algún contribuyente inquieto, pero que nunca se aplicará. ¿Es posible queel Tribunal Constitucional declare nulo un impuesto por este motivo? Viendo la interpretación extensiva que han dado los jueces españoles a otros preceptos, no sería inimaginable. Aunque no parece muy probable. Al fin y al cabo, esa interpretación extensiva casi siempre ha ido dirigida en la misma dirección: dar más poder al político de turno sobre el ciudadano.

El pasado lunes, Pedro Sánchez hizo un anuncio que puede tener unas consecuencias prácticas que en otras épocas se habrían considerado mucho más que confiscatorias. También es cierto que ni mucho menos es el nuevo presidente del Gobierno el primero en transitar por este camino. Pero sí podría cruzar una frontera psicológica: la de cobrar más del 50% del sueldo real en impuestos directos y cotizaciones (en resumen, en tributos sobre el trabajo) a los sueldos altos (y no hablamos de millonarios, ni mucho menos) de nuestro país. El político socialista abogó por «destopar» las bases máximas de cotización (pero no las pensiones) y crear nuevas figuras tributarias para intentar tapar el creciente agujero de la Seguridad Social. Pues bien, sólo con lo que hace referencia a las cotizaciones, obviando la otra amenaza al contribuyente (el impuesto finalista para la Seguridad Social), aquellas personas que tengan un sueldo bruto de 60.000 euros al año ya estarán al límite o por encima (depende de su sueldo real y de la región en la que vivan) de pagar más del 50% de su coste laboral al Estado en tributos sobre el trabajo.

Veamos los dos ejemplos siguientes:

– 60.000 euros brutos al año. En el contexto actual del mercado laboral español, éste es un sueldo elevado (incluso muy elevado, propio del top 5-10 de los trabajadores), pero ni mucho menos hablamos de millonarios, futbolistas o presidentes de compañías del Ibex. Cientos de miles de españoles de cualificación medio-alta, sobre todo a partir de los 40-45 años, están en estos niveles salariales. De hecho, a partir de esas edades, deja de ser una remuneración excepcional y pasa a ser relativamente frecuente. Quizás no tanto como deberíamos aspirar, pero tampoco una rareza absoluta.

En realidad, numerosos estudios hacen hincapié en que España tiene una carencia en este tipo de empleos y sueldos: entre los países ricos de la UE, estamos a la cola en cuanto a salarios de este nivel. Es un efecto, pero también una causa, de la baja productividad de nuestra economía: nuestras empresas no son capaces de pagar esos sueldos (bastante habituales en otros países de la UE), lo que nos afecta en términos de atracción de talento y competencia.

A pesar de esta falta de salarios medio-altos, España no se caracteriza por un tratamiento fiscal especialmente favorable para estos trabajadores. Es cierto que los tipos marginales del Impuesto sobre la Renta son más elevados en otros países de la UE (no en todos, estamos aproximadamente en la media). Pero no es menos cierto que esos tipos suelen empezar a aplicarse para sueldos más elevados que en España: lo importante no es sólo el tipo marginal sino a partir de qué punto comienza a cobrarse. Como ya hemos visto en otras ocasiones, tanto si comparamos la imposición a los salarios medios de la economía como si hacemos la cuenta a igualdad de sueldos (por ejemplo, cuánto paga un trabajador que cobre 60.000 – 75.000 – 100.000 euros) España está en la zona media-alta de la Unión en cuanto a penalización fiscal.

{kind=link}

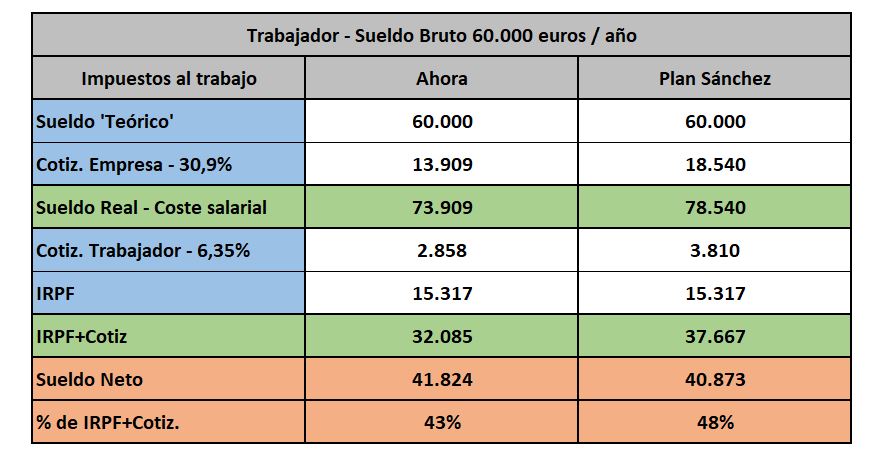

Pues bien, si se cumplen las intenciones de Sánchez, todo eso empeorará a partir de ahora. Como vemos en el anterior cuadro, el destope de las cotizaciones supondrá un auténtico palo tributario para empresas y trabajadores de alto nivel.

Hay que recordar que el salario real de un empleado español es más elevado que su sueldo bruto oficial: hay un coste oculto, el de las cotizaciones sociales a cargo de la empresa, que cualquier economista sabe que es sueldo, aunque el trabajador nunca lo reciba en su cuenta corriente. Pues bien, las cifras son las que siguen.

- Un empleado con un sueldo bruto de 60.000 euros, hasta ahora tenía un salario real bruto de 73.909 euros (los 60.000 de sueldo bruto y los 13.909 euros por la cotización de la empresa por la base máxima, que ahora mismo es de 45.014 euros al año; es un 30,9% de esa base máxima, suponiendo una tarifa del 1% para A.T. y E.P.).

- Con el destope, pasará a ser de 78.540 euros, más de 4.600 euros más. Resultado: o su empresa asume un coste laboral inesperado de un día para otro o verá cómo le bajan el sueldo (las consecuencias las analizaremos con más detalle este sábado).

- Incluso en el mejor supuesto para el empleado (la empresa asume al 100% el recargo de Sánchez) este incremento del sueldo real bruto no sólo no se traducirá en un incremento de su neto (lo que le llega al banco) sino que cobrará 1.000 euros menos, los que se derivan del aumento en las cotizaciones sociales a cargo del trabajador. Aquí queda una duda: el presidente del Gobierno no ha aclarado si el destope será total o sólo de la parte que se atribuye a la empresa (sería un movimiento muy típico de los políticos españoles: disparar el coste laboral real pero que se intentaría vender como una subida de impuestos a las empresas que no afecta a los empleados).

- Un empleado con este sueldo bruto y este supuesto –IRPF como el actual y cotizaciones según lo anunciado por Sánchez– pagará el 48% de su salario real en tributos al trabajo

- Apunte:para este artículo, en lo que respecta al pago por IRPF, que cambia en cada región, hemos tomado los datos de Andalucía, para un trabajador soltero y sin hijos. Por un lado porque es la región más poblada de España. Y, por otro, porque las otras dos grandes comunidades, Madrid y Cataluña, están en los extremos de la clasificación: una es la que tiene los tipos más bajos y en la otra están entre los más elevados. Andalucía se mueve en un término medio entre las regiones de régimen común.

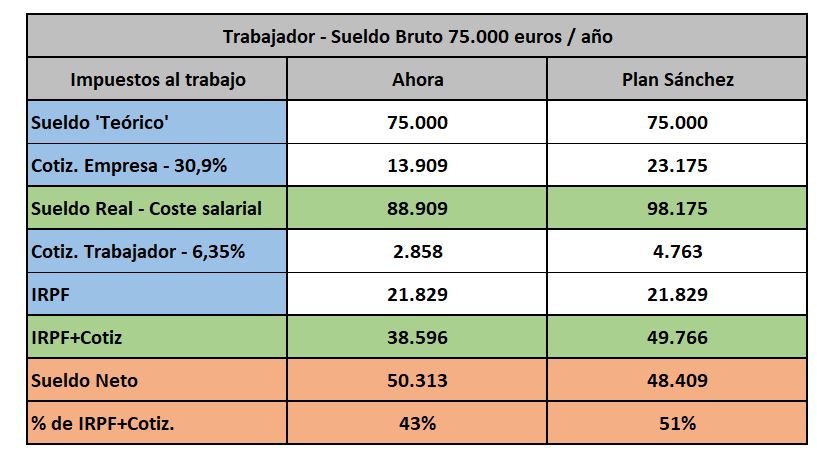

– 75.000 euros brutos al año: con este salario bruto se cruza la frontera. Si Pedro Sánchez cumple con su promesa hecha en TVE, un trabajador que cobre por encima de esta cantidad le dejará al Estado más de la mitad de su coste laboral real antes de salir de su oficina. Es decir, sólo con lo que pagaría de IRPF y cotizaciones sociales, ya estará por encima del 50% de presión fiscal. Y a eso habría que añadir todos los demás impuestos que deberá pagar: IVA, Especiales, Tasas…

{kind=link}

- El sueldo real pasa de 88.909 a 98.175 euros. Es una subida de más de 9.200 euros que las empresas o los trabajadores tendrán que asumir. O se disparan los costes laborales o se reducen los salarios netos, no hay otra.

- Del mismo modo que en el anterior caso, incluso aunque la empresa asuma la totalidad de la subida, el salario neto se reduciría por el efecto de la subida de las cotizaciones sociales a costa del trabajador.

- El peso de los impuestos al trabajo se dispara al 51% del sueldo real.

Los ‘extras’

A todo lo apuntado anteriormente hay que sumarle una serie de cuestiones que no son menores. Son los extras del anuncio de Sánchez, esos otros detalles que se añaden a lo que podría ser la mayor subida fiscal a un colectivo de la historia reciente de España.

- A cambio de nada: el sistema de la Seguridad Social siempre se ha vendido como de modelo contributivo, tanto aportas, tanto ganas luego como pensionista. Pero si se eliminan los topes máximos de cotización y no de las prestaciones, ese carácter contributivo se erosiona mucho. Y hacia ahí apunta lo propuesto por el presidente del Gobierno: disparar el coste en cotizaciones de los sueldos altos sin que eso suponga ni un euro más en cuanto a la futura pensión a cobrar

- En relación con lo anterior, un apunte: la razón por la que los salarios por encima de 45.000 euros no cotizan más es porque tampoco acumulan más derecho a pensión. La prestación máxima está limitada y la relación cotización máxima / pensión máxima ya es desfavorable. Es decir, una persona que cotice siempre por el máximo y con una carrera laboral completa ya recibe menos de lo que le tocaría si el cálculo que se le aplicase no estuviese limitado por arriba.

- Ronaldo y Messi:los dos ejemplos de este artículo, con sueldos de 60.000 y 75.000 euros, no son los únicos que sufrirían la medida. De hecho, según suban los salarios el impacto será mayor, porque a más sueldo, más porcentaje hay que actualmente no paga cotizaciones. La base máxima está ahora en 45.014 euros: por lo tanto, un sueldo de 60.000 euros brutos pagará un extra por los últimos 15.000. Pero un sueldo de 150.000 euros pasará de pagar una cotización de menos de 14.000 euros a una de más de 46.000 euros. No hay muchos sueldos en esos niveles, pero sí hay algunos y muy llamativos. Por ejemplo, aunque parezca una anécdota: ¿cómo afectaría a nuestros clubes de fútbol y a su competitividad que el coste salarial de Ronaldo o Messi se dispare de un día para otro? Pues la misma lógica se puede aplicar al resto de las empresas.

- Es cierto que los tipos marginales de IRPF en España ha estado por encima del 50% para sueldos como los referidos en este artículo. Desde la subida de diciembre de 2011 hasta la última bajada de impuestos antes de las últimas elecciones, fue lo que ocurrió. Pero cuidado, este IRPF era el tipo marginal, que sólo se aplicaba a partir de unos ingresos determinados. Por eso, incluso con un marginal tan elevado, muchos trabajadores no superaban el 50% de coste en impuestos al trabajo, algo que sí ocurrirá a partir de ahora.

- Esto no es presión fiscal total. Como ya hemos dicho a lo largo del artículo, esa frontera del 50% sólo se refiere a los impuestos al trabajo. Luego, habría que sumar lo que cada contribuyente pague en otros tributos con el 50% que le reste. No es difícil imaginar que para determinados niveles de renta la presión fiscal se irá al 60-65% (o más) con relativa facilidad. ¿Confiscatorio? Pues que cada uno juzgue por sí mismo.

- De hecho, Sánchez no se quedó sólo en cotizaciones. En la entrevista a TVE también habló de nuevos impuestos, aunque no aclaró nada más. Por lo tanto, ese 50% de presión fiscal sólo en tributos al trabajo puede ser el punto de partida. No se sabe cuál será el final.

Fuente Libremercado.com

Comments

comments